今日开盘,变压器板块异动,望变电气强势涨停,杨电科技、云路股份双双一度冲高逾15%。

消息面上,据澎湃新闻报道,马斯克在“博世互联世界2024”大会上表示,一年多以前,短缺的是芯片,明年你会看到电力短缺,无法满足所有芯片的需求。

有媒体报道称,美国目前的变压器需求主要靠进口补足。随着向更清洁电力系统转型,电网不断扩容,对变压器的需求将激增,如果不采取进一步行动,到2030年美国将面临一道难以逾越的国内供应缺口。

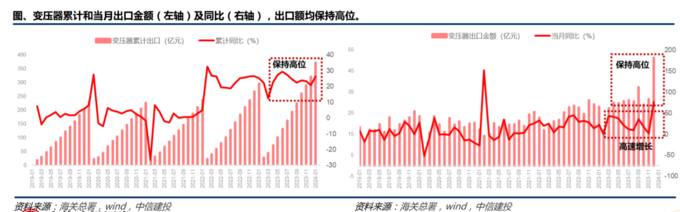

中信建投表示,2022年以来变压器出口规模保持高增,2023年变压器累计出口额373亿元(同比增长26.3%)。据不完全统计,电力相关的变压器往年出口规模约在百亿元左右;2023年累计出口总计约230亿元以上,同比高增50%以上,其中650kVA以上的液质变压器增长金额超过80亿元。

变压器,电力运输的核心设备

据华为预测,2030年全球通用计算(FP32)总量有望达3.3ZFLOPS,同比2020年增长10倍;AI计算(FP16)总量有望达105ZFLOPS,同比2020年增长500倍,有望大幅提升对于数据中心的需求。

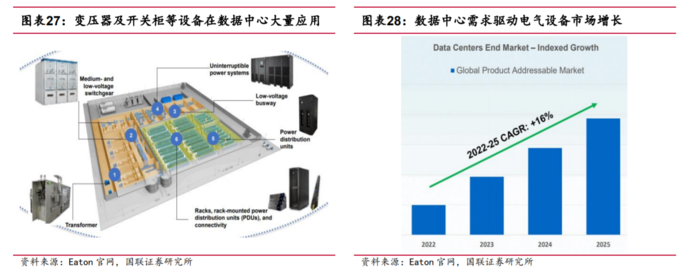

国联证券表示,生成式AI等计算负载驱动数据中心功率密度大幅增加,也提升了对相应电力设备的数量和性能要求。变压器和开关柜等电力设备在数据中心中大量应用,据Eaton预测,数据中心驱动的电气设备市场空间有望在2022-2025年以16%的年华增长。

公开资料显示,变压器是电力系统中起到升降压作用的设备。

在输送电力的过程中,经常需要将输电线路的电压升降处理,而变压器正是完成这一重要任务的核心设备。变压器能够为电力系统提供稳定的电压,使得电力能够顺利传输和分配至目标用户,从而保障了电网的正常运行。

另外,变压器还能够调节电流,起到保护线路的作用。在电力系统中,变压器是不可或缺的重要组成部分,它们的性能和质量直接关系到电力系统的安全稳定运行。

海外变压器正现大幅紧缺

国联证券表示,以美国为首的发达国家正面临变压器的大量紧缺。

据Wood Mackenzie,由于大型开发商和公用事业公司加大了变压器采购,美国大型电力变压器和发电升压变压器的平均交付周期从2022一季度开始持续上行,截至2023三季度已超100周,部分对于供应商资质、定制化要求更高的大容量变压器的交付时间甚至可达到210周。

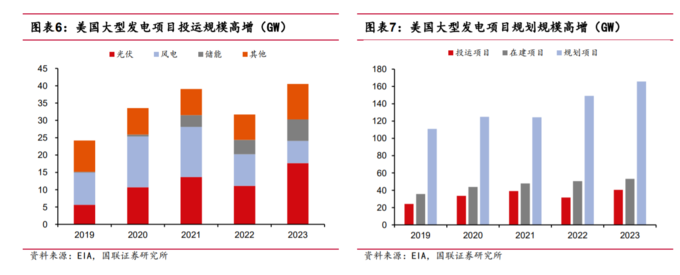

变压器需求的暴涨主要源自2方面,一是新能源推动美国大型发电项目装机增长,二是当前正值上一轮美国变压器投运高峰的换代周期。

据EIA统计,2023年美国各类大型(1MW以上)发电机组装机40.5GW,同比增长27.8%,2019-2023年CAGR为13.8%,其中光伏和储能增速较高。截至2023年底,美国各类大型发电项目的在建规模为53.2GW,规划项目规模高达165.7GW,预计主要在未来3年投运,长期增长空间广阔。

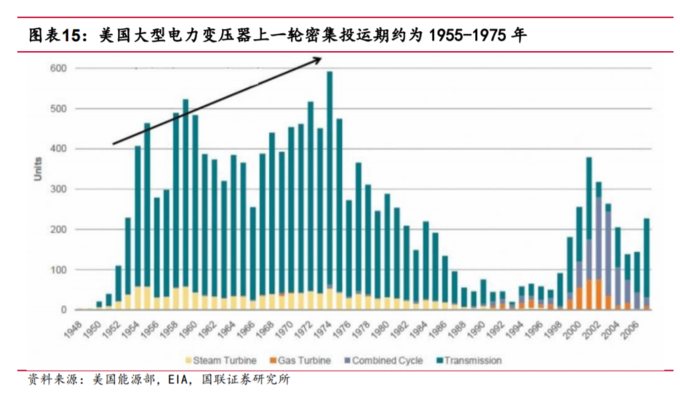

另外,据IEA报道,2021年美国、欧洲、日本等发达经济体50%以上的电网基础设施已运营超过20年,部分已服役50年以上。变压器的典型设计寿命为30-40年,实际操作中可延长至70年以上。美国用于电网传输的大型变压器上一轮密集投运期大约在20世纪50-70年代,距今约50-70年,大量现役变压器或已进入生命周期末端,催生大规模存量替换市场空间。

据Brattle测算,美国老旧电网改造或可催生至2050年年均100亿美元的市场空间。

国内厂商加速出海

国联证券表示,海外大型电力设备集团针对变压器的产能投资往往需要数年甚至数十年时间以实现收支平衡,因此海外大厂的扩产动力不足。

此背景下,近年我国变压器出口高速增长。

据海关总署统计,2023年变压器累计出口额373亿元,同比增长26.3%;12月当月出口额51.4亿元,同比增长77.2%。中信建投表示,自2022年6月起,变压器出口规模均保持高位。尤其2023二季度以来出口总额高增,趋势已形成。

西部证券表示,国内变压器厂商具备技术、性价比、响应速度等多方面优势,目前正加快出海布局。21-23年起中国对美变压器出口额两年复合增速44%;但2020年以来中国出口占美国变压器总进口额比例均低于10%,23年对其他进口地区的潜在可替代空间接近52亿美元。