本周券商策略分析师主要关注点在于人民币汇率波动以及即将到来的一季报。

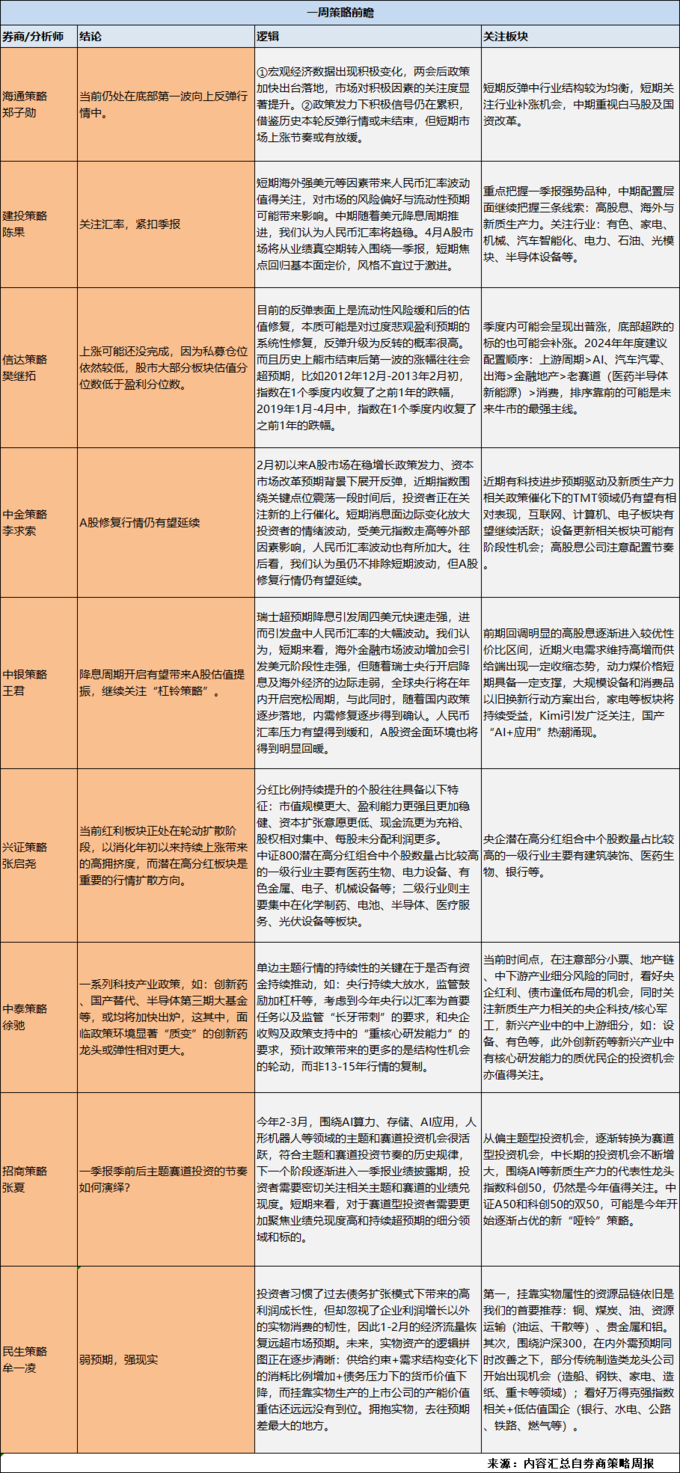

海通策略郑子勋团队称,政策发力下积极信号仍在累积,借鉴历史本轮反弹行情或未结束,但短期市场上涨节奏或有放缓。配置上,短期关注行业补涨机会,中期重视白马股及国资改革。

建投策略陈果团队表示,短期海外强美元等因素带来人民币汇率波动值得关注,对市场的风险偏好与流动性预期可能带来影响。中期随着美元降息周期推进,人民币汇率将趋稳。4月A股市场将从业绩真空期转入围绕一季报,短期焦点回归基本面定价,风格不宜过于激进。重点把握一季报强势品种,中期配置层面继续把握三条线索:高股息、海外与新质生产力。

建投策略团队对大类资产上可能出现的超预期/低预期细分方向进行了梳理,主要包括但不限于:

1)制造:①可能超预期或增速较高:船舶、重卡;②可能低预期或增速较低:光伏/逆变器、电池材料、碳纤维、航空装备、整车;③其他盈利稳健方向:电网设备

2)消费:①可能超预期或增速较高:白电、黄金珠宝、出行链;②可能低预期或增速较低:中药/药店、医疗器械、CXO、家纺、次高端白酒、速冻品、生猪养殖、厨电、餐饮链;③其他盈利稳健方向:高端白酒/地产酒

3)周期/公用事业/交运:①可能超预期或增速较高:黄金、电力、航空;②可能低预期或增速较低:建材、锂、焦煤、钢铁、炼化、集运;

4)科技:①可能超预期或增速较高:光模块/算力服务器、智能驾驶、半导体设备、存储、华为链;②可能低预期或增速较低:芯片设计、半导体材料/制造、计算机;③其他盈利稳健方向:运营商

5)金融地产:①可能低预期或增速较低:地产、银行、保险、基建。

信达策略樊继拓认为,目前的反弹表面上是流动性风险缓和后的估值修复,本质可能是对过度悲观盈利预期的系统性修复,反弹升级为反转的概率很高。上涨可能还没完成,因为私募仓位依然较低,股市大部分板块估值分位数低于盈利分位数。

中金策略李求索也指出,受美元指数走高等外部因素影响,人民币汇率波动也有所加大。近期指数围绕关键点位震荡一段时间后,投资者正在关注新的上行催化。往后看,虽仍不排除短期波动,但A股修复行情仍有望延续。

更多策略观点如下: