1. 寒武纪打新基本信息

7月6日晚间,中科寒武纪科技股份有限公司(688256)发布首次公开发行股票并在科创板上市发行公告。

在上周结束询价之后,寒武纪最终确定发行价格为64.39元/股,对应的公司市值为257.62亿元。本次发行规模为人民币25.82亿元。

根据公告,投资者可在2020年7月8日进行申购。其中,网下申购时间为9:30-15:00,网上申购时间为9:30-11:30,13:00-15:00。

寒武纪披露,此次发行股票数量为4010万股,约占发行后公司总股本的10.02%,全部为公开发行新股。

2. 寒武纪是干什么的?

寒武纪目前拥有终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡,三大产品线,以及三大产品相对应的基础系统软件平台。其中,智能计算集群系统在2019年贡献了公司三分之二的营收。

2019年,寒武纪营收构成如下:

相比于一年前,2019年寒武纪在智能计算集群系统业务上的收入显著超过了终端智能处理器IP的业务收入。这与其曾经最大的客户,以及如今重要的对手华为海思有关。

作为寒武纪最大客户,2017、2018年两年间,来自华为的销售额占据公司营业收入的九成。但是2018年10月,华为宣布将自主研发AI手机芯片,自此之后,2019年寒武纪来自终端处理器IP业务的收入占比开始减少,智能芯片及加速卡则明显超越前者。

3. 寒武纪赚钱吗?

寒武纪目前来看还不赚钱,尚处在亏损状态。主要原因是寒武纪将大量资金投在了研发上面。

从营收来看,寒武纪近年来的营收增速可谓迅猛,不过在过去三年中公司也是连年亏损。在2019年,更是亏损了近12亿元。

在过去三年中寒武纪的研发投入从不到每年3000万元迅速扩张到近5.5亿元。

不过公司也取得了较好的研发回报,截至2020年2月29日,公司已获授权的境内外专利有65项(其中境内专利50项、境外专利15项),PCT专利申请120项,正在申请中的境内外专利共有1474项。

4. 寒武纪有什么护城河?

有市场分析认为,寒武纪在上市之前,丢掉了最重要的护城河——与华为海思的合作关系,但是强大的人才储备和领先的技术,依然是公司重要的护城河。

招股书显示,2017年、2018年,寒武纪的收入全部来自IP授权,而华为分别贡献了其中的98%、97%。

但在2019年,IP授权收入断崖式下滑,寒武纪的主要收入来源变成了智能计算系统集成。

对寒武纪来说,最麻烦之处还不单单是失去了华为这个大客户。目前华为海思也拥有包括终端智能芯片、云端智能芯片、边缘端智能芯片的完整产品线,而这些恰恰就是寒武纪的产品线。

不过,塞翁失马焉知非福。和华为海思的合作终结之后,寒武纪也不得不转型,并且铸就新的护城河。

好消息是,寒武纪很快又找到了另一座靠山,就是中科院。寒武纪一定程度上算是中科院计算机所孵化出来的一家公司,陈天石、陈云霁等创始团队成员主要来自中科院“龙芯一号”的核心研发团队。目前中科院也是持有寒武纪18%股份的二股东。

创始人的技术背景以及高端人才的加持,为寒武纪的未来发展奠定了扎实基础,这也是公司最重要的护城河。

寒武纪称集成电路设计企业对研发人员的依赖度较高。高素质的研发团队是公司核心竞争力的重要组成部分,也是公司赖以生存和发展的基础和关键。根据招股书,截至2019年12月31日,公司拥有研发人员680人,占员工总人数的79.25%;拥有硕士及以上学历人员546人,占员工总人数的63.64%。

除了强大的科研团队,寒武纪招股书显示,公司首席技术官梁军出身华为,而且曾就职于华为海思半导体公司。

众所周知,在科技行业,一个人、一个团队就能对一个公司的发展产生重要的影响。例如,中芯国际之所以被市场看好,很重要的一个原因就是在台积电供职了17年、并在三星任职期间让三星的相关技术大幅赶上台积电的梁孟松在2018年加入了中芯国际。

此外,寒武纪在技术上依然有优势。

寒武纪在智能芯片领域的定位是通用型智能芯片。根据招股书的介绍,通用型智能芯片具备灵活的指令集和精巧的处理器架构,技术壁垒高但应用面广,可覆盖人工智能领域高度多样化的应用场景(如视觉、语音、自然语言理解、传统机器学习等)。而寒武纪面向云端、边缘端、终端的三个系列智能芯片与处理器产品,通过共用相同的自研指令集与处理器架构,共用相同的基础系统软件平台,实现了从通用型智能芯片到云、边、端通用生态的全面覆盖。

5. 打新寒武纪的核心逻辑是什么?

寒武纪成立时间仅短短四年,但是目前公司对标的却是英伟达这样的国际巨头,其对研发的投入非常大,市场认为,公司未来有望在新技术上有所突破。

不可否认,在研发投入的绝对值方面,寒武纪和国际巨头相比,依然有不小的差距,招股书中也提到,公司未来几年有望继续较大规模的研发投入,上市后一段时间内未盈利状态可能持续存在。

值得投资者注意的是,寒武纪在招股书中留下了一颗“彩蛋”——这颗“彩蛋”如果成真,寒武纪在业界的地位将相当巩固。

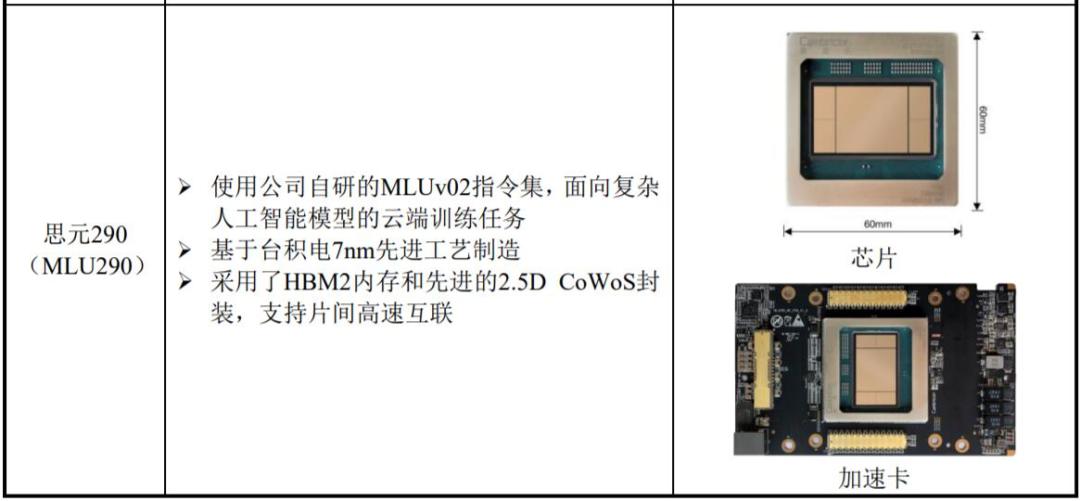

所谓彩蛋就是目前仍在测试中的芯片思元 290。关于思元 290 的信息非常简短,但包含了照片:

可能是由于这颗芯片还在测试当中,招股书对具体参数透露不多,但提到了使用台积电(TSMC)7nm 制程工艺,采用了HBM2内存等信息。

招股书中的照片显示,可以看到该芯片的封装尺寸达到了 60mm×60mm,在芯片中属于“大块头”。设计思元290这种大尺寸芯片极富挑战。目前国内有能力设计7nm工艺芯片的公司屈指可数,尤其这么大的7nm芯片,有设计能力且有成品的公司更是凤毛麟角。

据业内人士透露,这样一颗7nm大型芯片的研发投入至少在数亿元人民币的量级,推测寒武纪2019年5.4亿的研发费用大部分是花在了思元290上。

如果思元290真的成功,那将打开寒武纪的业绩想象空间。

此外,在上市之前,寒武纪已经获得了多次融资,其中不乏知名机构,体现出市场对公司技术和前景的认可。

2017年8月,寒武纪进行A轮融资,吸引了国投创业、阿里创投、联想创投等资本入局。

2018年6月,寒武纪进行B轮融资,元禾原点、国科投资、阿里创投、联想创投等继续跟投支持,中金资本、中信证券投资&金石投资、TCL资本、中科院科技成果转化基金等新力量涌入,融资后寒武纪整体估值达25亿美元。

寒武纪最新提交的招股书显示,目前已有32家股东投资寒武纪。

根据招股书,2019年9月13日,寒武纪新增南京招银、湖北招银、国调国信智芯和嘉富泽地等股东;2019年9月16日,陈天石将其所持寒武纪有限2.43%的股权和0.86%的股权分别转让给艾溪合伙和纳什均衡。这是寒武纪在上市前最后的增资与股权变动。

6. 寒武纪估值如何?

保荐机构基于收入预测,对寒武纪的估值为192亿元至342亿元。

根据股权结构,去年南京招银出资8亿元,获得寒武纪上市前3.61%的股权,粗略计算可得,寒武纪在经历6轮融资后估值约221.6亿元。

不过,目前市场对寒武纪的估值分歧很大。

有的分析认为,寒武纪当之无愧应当按照高科技公司的估值方法来计算估值。由此:

- 根据市值/研发投入来计算,寒武纪预计市值在1200亿以上

- 根据对比同行业海外龙头公司(英伟达)来估值,寒武纪预计市值在750亿以上

- 用分步估值法(SOTP)来计算,那么寒武纪的估值为311.2亿元

根据招股书显示,寒武纪的业务可以拆分为四块,智能计算集群、AI推理芯片、IP授权、AI训练芯片,其中前三块业务2019年分别产生2.96亿、7888万和6877万元收入,第四块业务是技术的制高点,产品于2020年推出,预计2021年产生收入。

如果一个公司的各项业务有不同的商业本质和生命周期,通常可以考虑用SOTP将几块业务分别估值,比如IP授权和智能计算集群收入增长相对平稳,适用PS估值;AI推理芯片行业增速很快,适用改良版的PEG估值;AI训练芯片尚处于研发期,适用市值/研发投入估值。

- PS估值法:IP授权和智能计算集群2019年共产生3.65亿元收入,给予25倍PS,估值为91.3亿元

- PEG估值法:AI推理芯片2019年产生6171万元毛利(78.23%毛利率),AI推理芯片行业预计3年复合增速约60%,相比特斯拉和药明康德1.24倍的PEG,该业务处于更早期,给予3倍的PEG,估值为6171*60*3=111.1亿元

- 研发投入估值法:假设2019年50%的研发费用投入训练芯片,则对应2.72亿元,参照同样亏损上市的泽璟制药,发行时对应“市值/研发费用”为56.7倍,给予50X“市值/研发费用”,估值为136亿元

不过也有市场分析认为,寒武纪其实不值那么多钱。

信中利美国创投公司创始合伙人王维嘉在知乎上写道,目前国内芯片公司的估值是美国同类公司的5-10倍估值价格,不是人民币的数对美元的数,是美元对美元的数。王维嘉称:

如果是我,宁可踩空也不投……如果一定要赌一把,就把后期投资者当交易对手,快进快出。

7. 寒武纪打算在科创板融资多少?这些钱将怎么用?

寒武纪此次在科创板上市,计划融资约28亿元。

分别投资于新一代云端训练芯片及系统项目约7亿元,投资于新一代云端推理芯片及系统项目约6亿元,投资于新一代边缘端人工智能芯片及系统项目约6亿元,上述三个项目的建设期均为三年,此外还有用于补充流动的资金约9亿元。

8. 寒武纪主要风险在哪儿?

首先,寒武纪还没开始赚钱,在经营业绩上的风险可能给整个公司带来更大的风险——累计未弥补亏损及持续亏损的风险。

公告显示,智能芯片研发需要大量资本开支。截至2019年12月31日,寒武纪累计未分配亏损超过8.5亿元。截至招股说明书签署日,公司尚未盈利且存在累计未弥补亏损,主要原因是公司研发支出较大,产品仍在市场拓展阶段,且报告期内因股权激励计提的股份支付金额较大。未来一段时间,公司将存在累计未弥补亏损及持续亏损并将面临潜在风险。

寒武纪还表示,公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市的风险。公司未来几年将存在持续大规模的研发投入,上市后未盈利状态可能持续存在且累计未弥补亏损可能继续扩大。若公司上市后触发《上海证券交易所科创板股票上市规则》第 12.4.2条的财务状况,即经审计扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,或经审计的净资产(含被追溯重述)为负,则可能导致公司触发退市条件。而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序。

此外,寒武纪的客户与供应商均高度集中,寒武纪面临“断供”和主要客户流失的风险。

根据招股书,2017年、2018年和2019年,寒武纪前五大客户的销售金额合计占营业收入比例分别为100.00%、99.95%和95.44%,客户集中度较高。另外,2017年-2019年,寒武纪向前五名直接供应商合计采购的金额分别为1422.28万元、20315.49万元和36271.17万元,占同期采购总额的比例分别为92.64%、82.53%和66.49%,占比相对较高。

9. 寒武纪的保荐机构是谁?

寒武纪的保荐机构(主承销商)是中信证券;联席主承销商包括了中金公司、国泰君安证券、安信证券。