近期上市的新股有点儿惨。

10月25日,可孚医疗、凯尔达首发上市再次出现破发。

可孚医疗早盘一度低开10.89%;凯尔达低开4.9%,随后一路拉起后一度涨至临时停牌,截至发稿,凯尔达涨超10%。

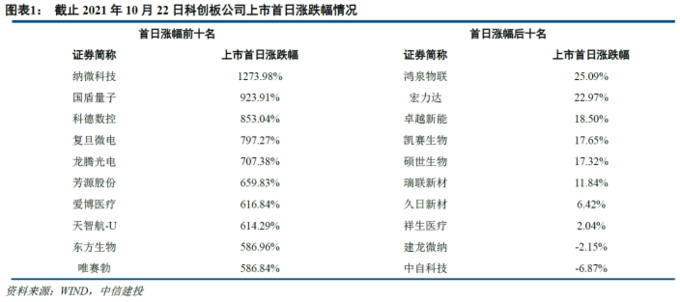

上周五10月22日,科创板新股中自科技也是上市首日即出现破发,公司股价盘中一度大跌17%。

资料显示,中自科技是注册制下年内第一只首日破发的新股,也是注册制试点改革以来第二只破发的新股,第一只是2019年12月4日上市的建龙微纳。

为什么破发?

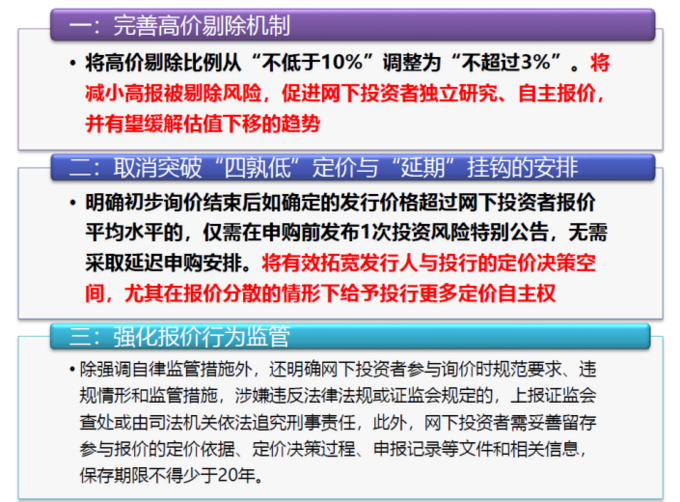

中信建投表示,注册制新股报价新规放开了买卖博弈空间,出现破发在预期之内。

以中自科技为例,中信建投认为破发是“注册制新股报价新规实施”和“公司基本面变化”的内外因素双重体现:

第一,注册制新规调整高剔比例,提升发行定价市场化水平。

新规将最高报价剔除比例由过去的不低于10%调整为不超过3%,不低于1%,高报价被剔除概率大降,同时放开不超过“四个值”孰低值的要求,定价超过“四个值”孰低值的,超过幅度不高于30%。

中信建投认为,如此加强新股定价市场化,放开买卖双方博弈空间,对报价中枢、中签率、收益率等产生广泛影响,整体新股报价中枢呈上移趋势。

第二,受下游景气度影响,公司2021年财报表现不佳,推升当前估值水平。

公司主营各类天然气车、柴油车等,21上半年受年初油气价差缩减、上半年国五柴油车冲量销售等影响,天然气重卡终端销量下滑,导致公司营收和归母净利润分别下滑54.61%、81.76%,基本面表现不佳。

总体上,中信建投认为报价注册制新股报价新规加强新股定价市场化,报价博弈加强、难度加大,出现首日破发在预期之内。此次破发凸显新规执行效果,鼓励机构加大新股投研力度,结合公司基本面情况客观理性独立报价,建议关注竞争壁垒坚实、增长确定性高的优质新股标的。

影响几何?

德邦证券也认为,首日破发体现了注册制要求下的“市场化定价”原则,这将打破“新股不败”的思维定式,促使新股收益的理性回归。与中签率相比,市场研究能力之后对于投资者或更加重要。

其分析指出:

1)回归理性,破发是件好事,体现了注册制要求下的“市场化定价”。这将打破“新股不败”的思维定式,在一定程度上遏止炒新的不合理行为,促使新股收益的理性回归,从而IPO定价由博弈行为转变为对新股真实价值的判断。

2)一二级定价接轨,研究能力取代入围率成为新的分配逻辑。

现行规则下,当且仅当新股临近破发,投资者将重新考虑自己的安全边际,进行报价,从而打破搭便车报价策略,博弈再平衡。此时,赚取的一二级价差不再是无风险收益,收益的分配方式不再是入围率高低,轻研究重博弈的定价方式将有效改善,收益分配回归研究能力。

未来打新还会有超额收益吗?

德邦证券认为,一二级价差将会长期存在。

一方面,锁定期带来不确定性折价。获配新股锁定期的设定强化投资者谨慎报价的倾向。同时,战略配售制度一定程度上带来多方利益的平衡。

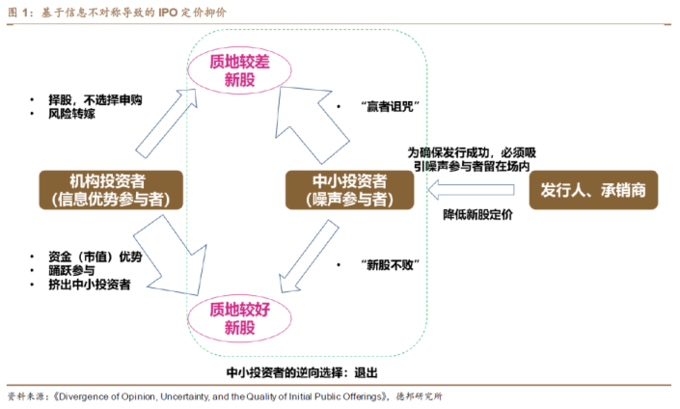

另一方面,即使完全市场化的情形下,“赢者诅咒”仍将导致IPO抑价,信息不对称是主要原因。

相对于中小投资者来说,机构投资者拥有对IPO公司的信息优势。由于信息不对等,中小投资者更有可能买入发行价高于其内在价值的差新股,此类股票一旦破发,中小投资者将会陷入“赢者诅咒”。但为了保证发行成功,必须吸引中小投资者参与,因此发行人通常把发行价格定在一个较低的水平上,以此作为对非知情投资者的补偿。

德邦证券预计,未来打新收益的预期回报率降至5%以内,以打新作为主要投资收益来源的绝对收益投资者考虑机会成本,将逐渐退出。

从行业来看,被称为“固收+”基金基本盘的银行、非银金融和食品饮料三大行业,持仓比例总体较为稳定,预计这部分资金退出后将对上述行业产生一定影响。

对于股指期货投资者来说,对冲型打新资金退出,预计贴水现象将有效改善。

此外,德邦证券认为,打新行为实质上是一种周期性市场行为,市场稳定之后,投资者预期收敛,预计资金将大批量退出。