截至11月23日,两市融券余额报1348.63亿元,创今年3月9日以来新低,不足一月时间回落近300亿元,规模逼近今年以来最低点。

具体走势上看,融券余额从9月触顶后开始下滑,至10月中旬略有回升,但自10月25日之后再度掉头向下,且有跌速有加快趋势。

结合行情,9月恰逢沪指见顶,而10月22日成为新股破发潮的开端,二者与融券余额下降的时间点较为吻合。

打新资金离场,对冲融券仓位降低

根据深圳商报援引券商两融部高管分析,最近一个多月融券规模下降主要有两个原因:

一是10月中下旬新股破发频现,导致打新收益率骤降,部分打新资金撤出市场。由于打新需要持有市值,此前部分打新资金通过融券对冲个股的波动,而随着打新资金的撤离,融券需求减少同时偿还的券增加。

二是10月以来量化私募净值大幅回撤,部分量化私募出于调整策略等因素也降低了借券的需求。

数据显示,由于新股,A类投资者参与科创板打新的收益率骤降,前三季度平均打新收益率为1.14%,而10月打新收益率转负,为-0.08%,而10月创业板的打新收益率为0.24%,较之前明显回落。

此前融券余额一年暴增十倍

两融于2010年3月31日正式启动,从趋势上看,融资余额伴随着时间的推移而逐步攀升,至今已超1.7万亿元,而融券余额则由于券源稀少,往往只有大蓝筹才有券可借,至2015年4月9日融券余额才短暂突破百亿元关口,常年处于在几十亿元附近。

但从2020年开始,两市融券余额突然明显暴增,核心催化是科创板、创业板注册制改革后对于融券的放宽:两者在上市首日即可融券卖出。据统计,仅2020年一年融券余额就增加了1230亿,增长近10倍。

此外,融券余额增加也和公募、私募等机构参与转融通证券出借积极性较高有关,尤其是一些量化私募通过融券来对冲。

另外上市公司股东参与转融通业务明显增多也是原因之一。

分析认为,融资融券对市场的积极作用有增加资金和证券的供给、改变证券市场只能做多不能做空的单边市场、提高金融资产运用效率、活跃交易以及完善市场的价格发现功能等影响。

还有哪些公司融券余额靠前?

据统计,截至11月23日,中芯国际、宁德时代、招商银行三股融券余额超20亿,美的集团、恒瑞医药等超10亿,行业方面以芯片、锂电、大金融、白酒等居多。

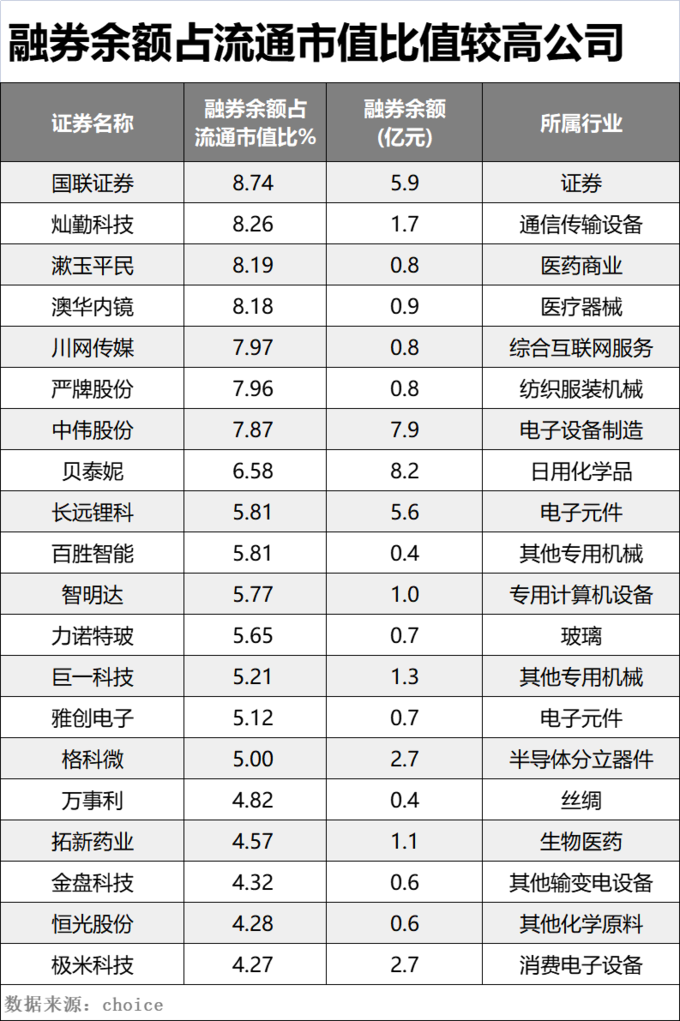

哪些公司融券余额占市值比值较大?