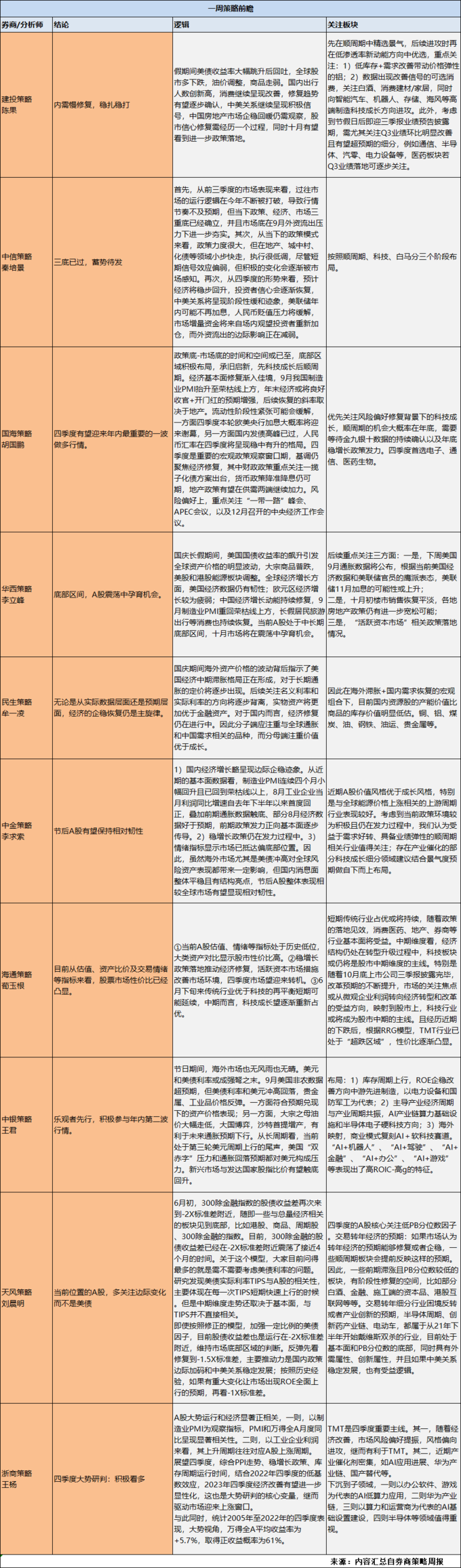

假期间,美国国债收益率的飙升引发全球资产价格的明显波动。各家券商策略观点整体认为,当前A股处于中长期底部,十月市场将在震荡中孕育机会。节后A股整体表现或相较全球市场有望显现韧性。

中信策略秦培景团队认为,三底已过,蓄势待发。从四季度的形势来看,预计经济将稳步回升,投资者信心会逐渐恢复,中美关系将呈现阶段性缓和迹象,美联储年内可能不再加息,人民币贬值压力将缓解,市场增量资金将来自场内观望投资者重新加仓,而外资流出的边际影响正在减弱。

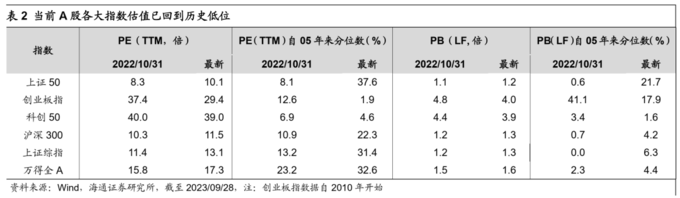

海通策略也指出,目前从估值、资产比价及交易情绪等指标来看,股票市场性价比已经凸显。稳增长政策落地推动经济修复,活跃资本市场措施改善市场环境,四季度市场望迎来转机。

建投策略陈果团队称,股市信心修复需经历一个过程,同时十月有望看到进一步政策落地。

浙商策略王杨团队指出,A股大势运行和经济显著正相关,一则,以制造业PMI为观察指标,PMI和万得全A月度同比呈现显著相关性。二则,以工业企业利润来看,其上升周期往往对应A股上涨周期。展望四季度,综合PPI走势、稳增长政策、库存周期运行时间,结合2022年四季度的低基数效应,2023年四季度经济改善有望进一步显性化,这也是大势研判的核心变量,继而驱动市场迎来上涨窗口。

与此同时,统计2005年至2022年的四季度表现,大势视角,万得全A平均收益率为+5.7%,取得正收益概率为61%。

更多券商策略观点如下:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。