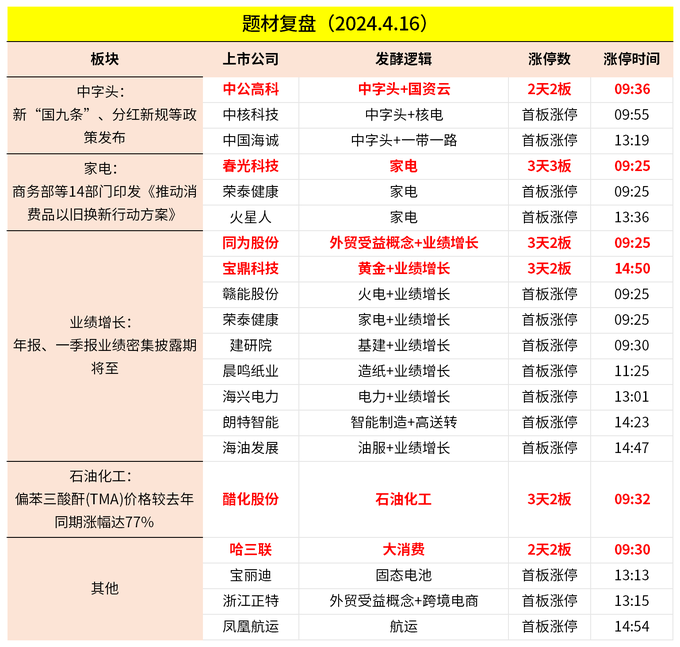

一、行情回顾

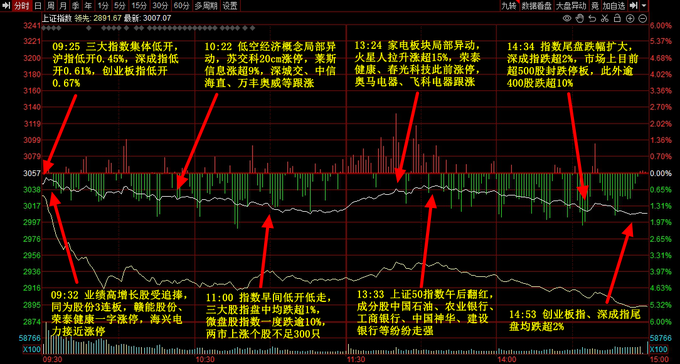

三大指数今日低开低走,沪指跌超1.6%,深成指、创业板指尾盘跌逾2%,微盘股指数大跌超10%,全市场逾千股跌停或跌超10%。业绩高增长股受追捧,同为股份3连板,赣能股份、荣泰健康、海兴电力、宝鼎科技等多股涨停。中字头个股冲高回落,中公高科2连板,中国海诚、中核科技涨停,中铁装配涨超17%。下跌方面,大部分题材股均大跌,沪深京三市下跌个股超5100只,其中近1700股跌超9%,今日成交9521亿元。

二、当日热点

1.中字头

中字头概念今日继续活跃,中公高科2连板,中核科技、中国海诚涨停,权重方面,中国石油、中国中车继续上涨,中国西电一度冲击3板。

国盛证券认为,从短期基本面看,建筑央企一季度在国资委要求下有望实现“开门红”,二季度考虑后续专项债及1万亿新增特别国债发行提速,中央预算内投资资金逐步到位,基建资金面有望改善,驱动订单执行提速。从长期经营趋势看,未来央企市占率有望持续提升,PPP新政后投资类项目减少,自由现金流有望逐步改善,同时加速开拓“战新”业务打造新增长点。

2.家电

政策层面,2024年以来国家层面多次提及消费品以旧换新,各地政府、电商平台、家电企业积极响应,4月12日,商务部等14部门印发的《推动消费品以旧换新行动方案》落地。

华西证券指出,需重视此轮以旧换新政策,国家层面推出,落地有序,各方配合意愿高。虽然过去几年时有补贴政策,但多为地方发布,此轮政策为国家层面在全国范围内推动,且明确指出中央+地方财政支持,且中央投资、中央财政资金的支持会有力度。

华泰证券认为以旧换新政策推出或有望推动板块整体估值提升,而具备高能效特点的产品需求拉动或更为明显,或对行业结构升级形成明显催化。考虑到行业龙头在产业链一体化、对上游供应商话语权等方面优势更为明显,其市场份额有望进一步提升,行业格局或将进一步优化。

除上述热点外,仅有业绩增长、化工、航运等个股相对活跃,跌幅榜方面,跌停家数超过500只,主要集中在微盘股。市场观望情绪浓厚。