10月13日,汽车多个细分板块出现脉冲上涨,整车中江淮汽车涨停,比亚迪涨5.5%,锂电池永太科技、璞泰来涨停,另外汽车零部件表现突出。

催化方面,10月12日,乘联会发布了9月份乘用车的产销数据,新能源车销量亮眼。

9月份新能源车交付超预期

据中国汽车工业协会的统计数据,9月份国内新能源汽车销量35.7万辆,同比增长148%,环比增长11.4%,今年前9个月,新能源乘用车总批发量202万辆,同比大增218%,大超市场预期。

另外,9月份新能源车国内零售渗透率已经达到达21.1%,1-9月渗透率12.6%,较2020年5.8%的渗透率大幅提升。

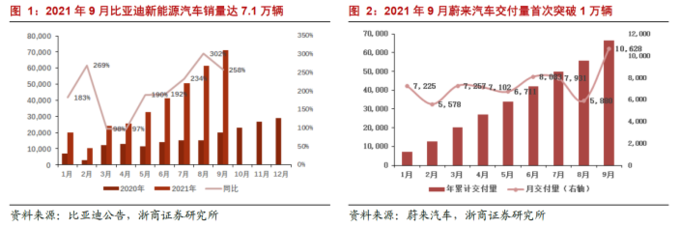

分品牌来看,比亚迪9月新能源汽车销量达7.1万辆,创下单月历史新高,同比大幅增长258%;第三季度特斯拉交付量达到24万辆,高于此前市场预期的22.37万辆;蔚来/小鹏/哪吒/理想等国内造车新势力9月交付量分别达1.1/1.0/0.7/0.7万辆,同比分别增126%/199%/281%/103%。

全球新能源车均在爆发

事实上,除了中国外,欧洲多国新能源车渗透率也在继续高增长。

据华宝证券的统计数据,9月份欧洲七国销量达到18.16万辆,同比增长43%,环比增长54%,华宝证券预计1-9月欧洲新能源车销量达到150万辆,维持全年销量有望超过220万辆的高增长预期。

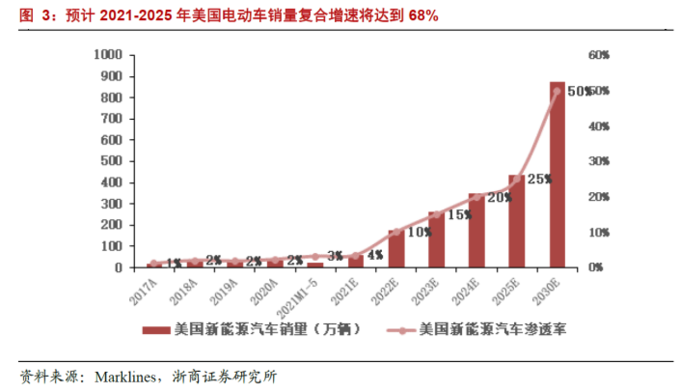

此外,美国电动车市场也正迎来重大拐点,8月5日美国总统拜登签署了一项行政命令,到2030年销售的所有新车中,有一半是零排放汽车。

根据美国政府对2030年新能源汽车50%渗透率目标的最新要求,浙商证券预计美国电动车销量将加快增长,预计2021-2025年美国电动车渗透率将从4%提升至25%,到2030年达到50%;预计2021-2025年美国电动车销量的复合增速将达到68%。

缺芯问题正逐步改善

由于持续受到芯片供应短缺的影响,汽车行业运行压力较大,自5月份以来,国内车市已经连续5个月下滑。

不过最新的数据显示,9月乘用车生产172.1万辆,同比下降14.8%,环比增长16.1%,安信证券认为,环比走势改善,表明芯片供应短缺情况正逐步改善。

另外,据媒体报道,英特尔和三星的越南子公司计划在11月底前全面恢复其在胡志明市工厂的运营,胡志明高科技园区副经理Le Bich Loan在接受彭博社电话采访时表示,园区内许多工厂本月产能利用率只有约70%,该园区正在努力帮助各工厂在下个月实现满负荷运行,半导体产业可能迎来产能提升。

汽车流通协会也表示,汽车芯片缺口峰值已经过去,汽车终端缺芯的局面将在未来1-2个季度内显著缓解,浙商证券预计明年需求释放后新能源汽车销量将维持高增长。

行业后市还有哪些预期

1、新能源车销量四季度或再度加速

安信证券表示,目前渠道库存处于较低水平,前期由于疫情、产能不足等因素造成部分订单延后交付,再加上汽车传统旺季来临,随着芯片短缺逐步缓解,预计Q4传统乘用车有望显著改善。

其同时指出,新能源车方面,得益于新能源车成本的下降、产品力的提升以及持续的营销推广,另外在双积分的压力下,车企可能在年底冲量,因此四季度新能源车有望加速增长。

2、锂电设备将大规模招标

浙商证券预计国内锂电设备四季度新一轮招标即将展开,且金额有望超预期。

根据主要锂电设备企业公告统计,2021年1-8月份锂电设备累计中标金额约为244亿元,已经远超去年全年的86亿元。浙商证券梳理发现二季度主要锂电设备上市公司的预收账款+合同负债金额达73.52亿元,同比大幅增长94%,行业景气度持续向上。

根据行业以往的招标特点,下半年锂电设备的招标金额高于上半年,据此浙商证券推算四季度新一轮的招标即将展开,招标金额有望超市场预期。

3、锂价高点可能出现在2022年一季度

天风证券指出,锂盐两大需求中,新能源汽车旺季是金九银十,而3C的旺季是每年的下半年。如果下游企业提前一个月进行采购,则锂盐的旺季是8-11月。四季度锂盐可以放量的项目有限,青海西藏地区的盐湖产量因季节因素大概率开始下降,供不应求的状况大概率会加剧,锂盐价格在新的锂资源项目开始大规模放量前,都有可能继续上涨,预计锂价高点可能出现在2022年一季度。