11月29日,大金融板块大涨,其中又以银行板块最为突出,港股青岛银行一度大涨39%,收盘有所回落,A股宁波银行、平安银行涨停,招商银行、兴业银行等也大幅走高。

催化上,地产政策频出,行业风险或加速出清,利好银行资产质量;此外,在上周太平保险举牌工行H股后,昨日披露再度增持;最后,个人养老金入市,降准即将落地等或都是影响因素。

地产风险或加速出清

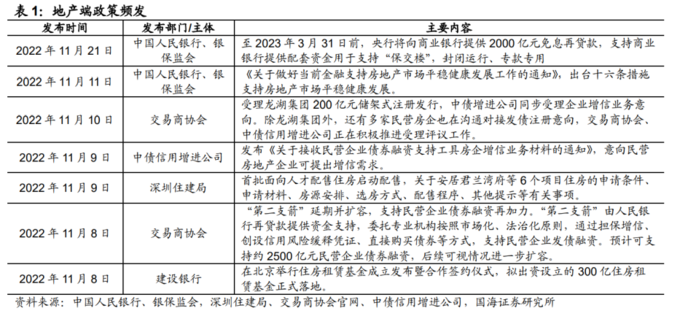

11月28日,证监会表示,在资本市场持房地产市场平稳健康发展上,将从股权融资方面进行5项优化调整措施,“第三支箭”来了。

11月23-24日,短短两天,六家国有银行宣布向房企提供的资金支持规模超万亿。此前还有央行稳楼市16条,融资支持“第二支箭”等支持房地产的政策频频落地。

民生证券指出,地产融资政策频繁推出,房企融资环境有望实质性改善,地产风险或加速出清,利好银行资产质量。

申万宏源也指出,“稳地产”就是解决压制银行估值的核心矛盾,估值底部明确,银行修复已“起势”。

其表示,银行板块估值中枢自2020年以来持续下迁,其背后更源自对盈利和风险预期的不确定性,而其中地产担忧发酵则是核心压制,而近日自上而下“稳地产”政策密集推出,更能看到实质性落地,政策意图明确态度坚决,预计银行修复并非只是“暂时性行情”,岁末年初将演绎预期修复带动“第一阶段上涨”。

险资大动作,举牌增持工行

太平人寿是中国太平集团旗下寿险公司。

11月22日,太平人寿通过港股通在二级市场增持工商银行H股,共计买入8300万股,涉及资金约3.1亿港币。此次交易完成后,太平保险集团合计持有工行H股的5.08%,达到举牌线。25日,太平保险集团继续增持,合计持有工商银行H股增至46.36亿股,持股比例至5.34%。

国泰君安认为,险资此时举牌工行,主要原因有三:

①近期证监会主席易会满首次提出“探索建立具有中国特色的估值体系”,举牌行为响应了这一价值重估的政策导向。

②今年以来银行股整体下跌,其中国有行H股在8-10月间跌幅较大。近期市场情绪企稳、政策表态积极,当下正是良好的增持窗口期。

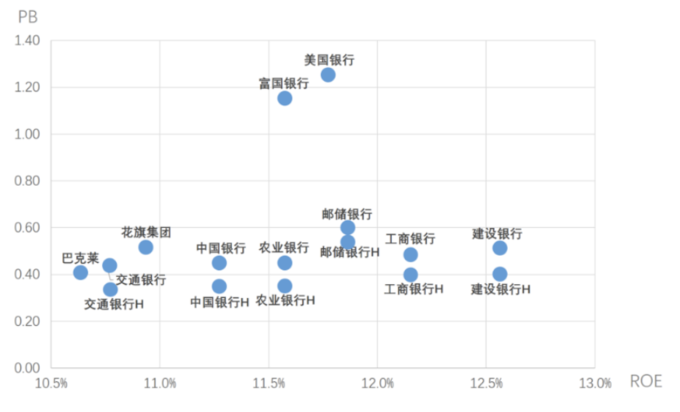

③工商银行是大行翘楚,最具备价值重估的基础,且H股估值触达历史新低,对应2022年仅0.39倍PB,股息率高达9%,性价比突出。

其表示,预计本次举牌并非独立事件,后续仍有其他机构增持乃至举牌银行股的可能性,同时本次举牌具备积极的信号意义,险资往往在市场低点加大增持力度,将进一步催化银行板块估值修复,提振市场信心、坐实估值底。

此外,近日养老金第三支柱正式推出,将在北京、上海、广州、成都等36个先行城市或地区启动实施。申万宏源表示,目前银行板块对应22年PB仅0.56倍,股息率超6%,长期资金入市,蓝筹优势突出的银行板块或更受青睐。

降准也将正式落地

上周五央行正式官宣,决定12月5日全面降准0.25个百分点,共计释放长期资金约5000亿元。

长城证券表示,本次降准利好银行业,宽信用、稳息差、降风险。

1)量:疫情反复对实体经济造成冲击,降准将有利于银行增加信贷投放规模,增大对小微企业的支持力度。

2)价:本次降准预计将提升上市银行净息差2bp,增厚净利润0.19%。

3)资产质量:作为稳地产政策“组合拳”中的一环,地产信用见底有望打消市场对银行资产质量过度悲观的预期。

展望下一阶段,综合来看,申万宏源认为,政策面(地产+疫情)、资金面(险资增持甚至举牌+个人养老金入市)、基本面(预计经济稳步复苏,银行基本面改善不会缺席)将共振银行板块β行情,此轮估值修复并非是简单的“单月昙花一现”,坚定看好银行。

哪类银行弹性大?

招商证券表示,当前银行板块估值及机构持仓比例均处于历史低位,股息率较高,性价比凸显,下行空间有限,可积极把握两条主线。

一是江浙优质城商行主线,江浙优质银行处于“区域融资需求较好-贷款增速高-营收增速较高-信用成本下行-盈利增速更高”正循环之中,业绩确定性较高,可关注江苏、宁波、杭州、南京等江浙优质城商行。

二是房地产改善主线,优质股份行房企融资占比相对较高,能够明显受益于房地产政策放松,可关注招行、平安、兴业等优质股份行。